十年前的4000点,喧闹而短暂;十年后的4000点,稳健且有支撑。当A股再次踏上4000点大关,我们不禁要问:今天的市场,和2015年那次,有什么不一样?

本篇文章将从估值、流动性、资金结构、行业动因和资产质量五个方面,深入解读2025年A股再度冲击4000点的底气所在。

估值虽高但理性,4000点含金量大不同

首先来看估值——这是判断市场泡沫程度的关键维度。

2015年7月,上证指数横盘在3850点左右,当时A股整体PE(TTM)高达24.1倍,处于极高水平;而如今,PE约为21.7倍,看似接近,但实际上已经处于过去十年75%以上的时间点以下。更重要的是,现在的估值是建立在资产规模翻倍、企业质量提升的基础上。

简而言之:现在的4000点,买到的东西比当年多得多、好得多。

流动性充沛,杠杆不再失控

两融余额破2.3万亿,看似眼熟,但别忘了,现在的总市值是2015年的两倍多。融资余额占比仅2.5%,远低于当年4%以上的高杠杆水平。

日均成交额也高于2015年同期,但换手率明显下降,说明市场结构更加理性,投机氛围减弱。

这意味着,这轮行情流动性充沛,但远未过热,尚有空间。

资金结构优化,长线资金主导市场

2015年牛市的主角是散户,如今的市场已经悄然换血。

机构投资者,尤其是公募基金和社保资金的持股占比持续上升,一般法人持股比例从65.7%下降到55.4%。长线资金占比提高带来的直接变化就是:高位抛压减轻,市场波动更温和。

而与之对应的,是散户参与度的理性回归,市场的“聪明钱”成分明显提高。

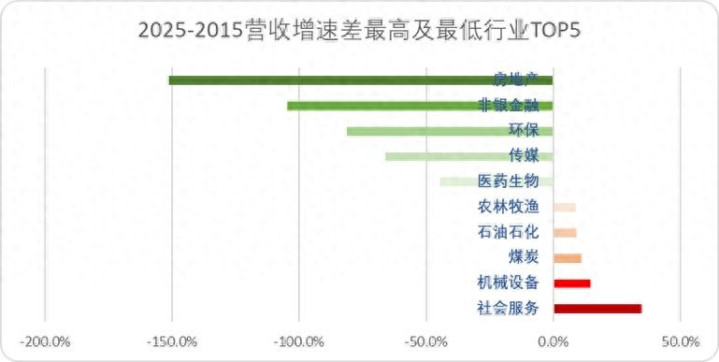

行业轮动:从基建牛转向科技牛

2015年的主线是地产和基建,建筑装饰、机械设备领涨;而2025年,半导体、电子元器件成了新的核心。

涨幅超过150%的行业如电子、综合,主逻辑都是芯片相关。背后反映的是中国科技自立的国家战略和资本市场的响应。

更重要的是,这轮牛市分化明显,不再是2015年那种“全员狂欢”。高成长行业才是真正的赢家。

企业质量提升,基本面支撑扎实

十年间,A股总资产从54万亿翻至115万亿,负债率却下降了1个百分点,有形资产占比明显提高,说明企业扩张更加谨慎,资产结构更健康。

虽然总资产周转率和ROE略有下滑(分别从0.78降至0.55,ROE从6.7%降至4.4%),但经营性利润占比从68.2%升至73.9%,扣非净利润占比提升至94.6%,企业盈利的“含金量”更高了。

技术投入加码,长线成长性更具想象力

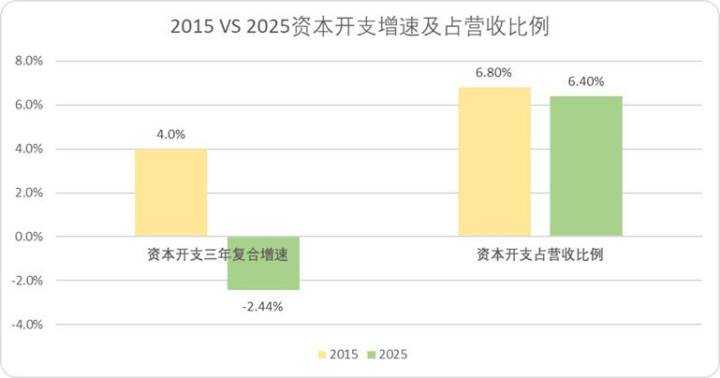

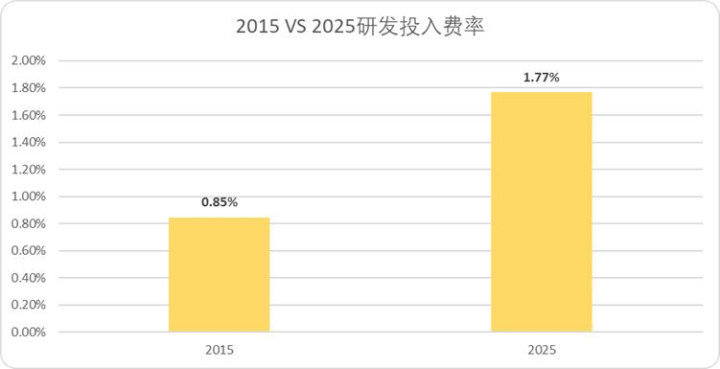

虽然短期来看,营收和利润增速都不及2015年,资本开支也趋于保守,但研发投入占营收比例却上升了近1个百分点。

这说明,企业开始向未来下注,研发成为新的核心资产,特别是在科创板、北交所等新兴市场的带动下,技术创新的浪潮已成共识。

员工与分红:回馈能力全面提升

A股上市公司员工总数从1995万增至3064万,占全国就业人口超4%;人均薪酬从11.96万上涨至20.4万,涨幅超过70%。

分红方面,2024年A股总分红规模达2.4万亿元,接近2015年的两倍。参与连续分红的公司数量持续增长,投资者的回报显著提升。

小结:这次的4000点,稳得多也贵得值

十年一轮回,A股再度站上4000点。

但这一次,不再是靠加杠杆推拉指数,不再是全民炒股的狂欢,而是在估值、基本面、结构和盈利质量全面升级的基础上,稳步走出的行情。

2015年,是高估值、高杠杆、高风险的“三高”市场;

2025年,是结构优化、基本面扎实、科技主线清晰的“新常态”市场。

回头看,那年4000点是起点的终点;而今天的4000点,或许只是新征程的起点。

17:38

蓝乔配资提示:文章来自网络,不代表本站观点。